nuove comunicazioni Lettere di intento 2015

Esportatore (colui che emette la lettera d’intento):

Prima opzione

- lettere d’intento con validità fino al 11/02/2015

consiste nel seguire le vecchie regole e più precisamente compilare i vecchi modelli e consegnarli ai propri fornitori;

b. lettere d’intento con validità oltre al 11/02/2015

procedere all’invio telematico secondo le nuove modalità, pertanto dovrà compilare la lettera d’intento sul nuovo modello, effettuare l’invio telematico e consegnarla al proprio fornitore unitamente alla relativa ricevuta.

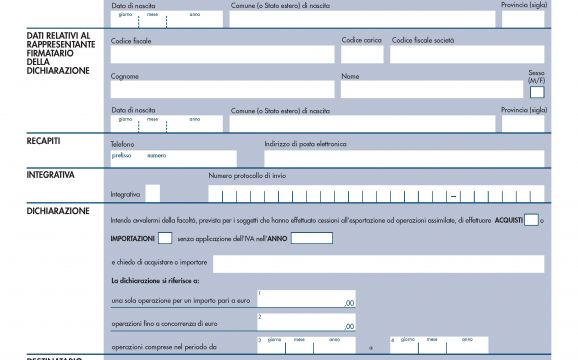

Seconda opzione : Seguire da subito le regole dettate dal decreto semplificazioni

Fornitore(colui che riceve la lettera d’intento):

Prima opzione

- lettere d’intento con validità fino al 11/02/2015

Numerarle progressivamente, annotarle nel relativo registro senza dover effettuare nessun invio telematico;

- lettere d’intento con validità oltre al 11/02/2015

Effettuare il riscontro telematico della ricevuta consegnata dall’esportatore prima di emettere fatture in regime di non imponibilità

Seconda opzione: Seguire da subito le regole dettate dal decreto semplificazioni

Obblighi del Fornitore è la Verifica del riscontro telematico con relativa stampa:

- direttamente online al sito agenzia entrate: http://telematici.agenziaentrate.gov.it/VerIntent/VerificaIntent.do?evento=verifica

- tramite il proprio cassetto fiscale