Elenco intrastat a cosa serve e quando compilarlo

Il modello Intrastat introdotto dall’art. 50 del D.L. 331/1993 come conseguenza dell’abolizione delle barriere doganali all’interno della Comunità Europa, assolve la funzione di controllo fiscale e statistico sugli scambi di beni e servizi tra operatori nazionali e operatori comunitari.

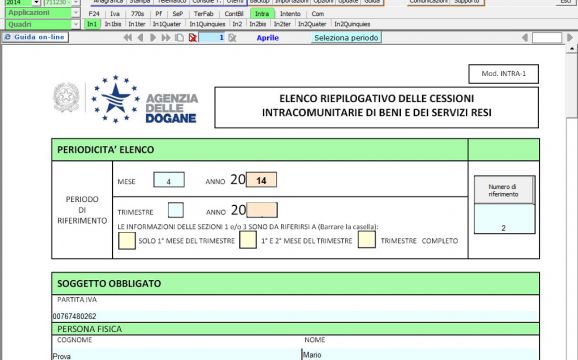

La compilazione dei modelli intrastat ha una determinata cadenza (trimestrale o mensile) e sebbene eseguibile anche in azienda, è bene demandare a società specializzate che con maggiore perizia e competenza possano assolvere ad un compito piuttosto delicato.

Come detto, attraverso il modello intrastat, un soggetto titolare di partita IVA rendiconta tutti gli scambi di beni e servizi con fornitori e clienti, anche essi titolari di partita IVA e appartenenti all’Unione Europea, ciò con la duplice importante funzione di effettuare controlli fiscali sugli scambi e nel contempo ottenere dati statistici su di essi.

Dal 2010 la presentazione degli elenchi intrastat è ammessa solo per via telematica, mediante apposito software fornito dall’agenzia delle dogane o direttamente sul sito dell’Agenzia delle Entrate. L’invio dei dati può avere due cadenze differenti: l’invio intrastat trimestrale se l’insieme delle operazioni effettuate dal soggetto passivo nel trimestre sia inferiore ad € 50.000,00, negli altri casi l’invio sarà mensile.

Le scadenze per la presentazione dei modelli sono le seguenti:

- entro il 25 del mese successivo a quello di riferimento (per le comunicazioni mensili)

- entro il 25 del mese successivo al trimestre di riferimento (per le comunicazioni trimestrali)

Successivamente vedremo in quali sanzioni si incorre in caso di dichiarazioni errate o mendaci.